FMR-市场风险

按照风险的驱动因素,金融风险可以分为市场风险market risk,信用风险credit risk,操作风险operational risk,流动性风险liquidity risk。

最常见的市场风险包括利率风险,汇率风险,通货膨胀风险,证券价格风险,波动率风险等。

市场风险分析方法:

缺口分析法 gap analysis,即资产负债缺口分析法。当利率发生变化时,资产和负债之间产生“缺口”,通过比较缺口的大小,可以得到利率变化时市场价值变动的程度,亦即产生的利率风险的大小。GAP(缺口)= RSA(利率敏感性资产)- RSL(利率敏感性负债)

久期分析法 duration analysis,即持续期分析法或者期限弹性分析法。其通过对各时间段段缺口赋予相应权重,得到加权缺口,然后对这些加权缺口求和,以此估算利率变动对市场价值的影响。

相对于缺口分析只是考虑净收入的变化,久期分析则考察资产或者负债的价值,是一种更为准确的利率风险计量方法。

- 场景分析法 scenario analysis,又称假设分析法 what-if analysis。通过设定不同的情景,分析在每一种情景下的收益或者亏损,从而对整个投资组合的未来风险情况进行评估,做出最佳决策。

- 投资组合理论 portfolio theory,是一种衡量市场风险的方法。

- 希腊字母估计市场风险。

| 希腊字母 | 符号 | 风险评估 |

|---|---|---|

| Delta | Δ | 标的资产价格变化引起金融衍生品价格变化 |

| Gamma | Γ | 标的资产价格变化引起Delta变化 |

| Theta | Θ | 时间引起衍生品价格变化 |

| Vega | Λ | 市场波动率变化引起金融衍生品价格变化 |

| Rho | ρ | 利率变化引起金融衍生品价格变化 |

风险价值 Value at Risk - VaR,也叫在险价值。作为经典的市场风险度量,可以用来评估资产的风险,帮助金融机构合理分散或者规避风险。摩根大通J.P.Morgan Chase开源了RiskMetrics系统,很快被金融机构采用,广泛地用来计算包括市场风险、信用风险以及操作风险等在内的金融风险。

6.1 参数法计算风险价值 parametric approach,一般假设未来收益满足正态分布,这是因为如股票收益率等风险因子一般都可以用正态分布近似,而资产组合通常也可以用风险因子等线性组合来表示,并且正态分布的任意线性组合仍然为正态分布,因此资产祝贺的预期收益分布仍然为正态分布。

在市场上,价格低标准差通常变化较大,价格本身对于标准差来说,变化并不大。所以,参数法的关键是要计算出分布的标准差σ,正因为如此,参数法又时也被称为方差协方差方法。该原理容易理解,计算量也较小。

1 | import matplotlib.pyplot as plt |

6.2 历史法计算风险价值 historical approach,这是一种全值估计方法 full revaluation,具体是指利用风险因子的历史数据,计算过去某段时期收益的频度分布,并以此来模拟风险因子的未来收益分布,然后根据置信水平,确定相应的最大可能损失。

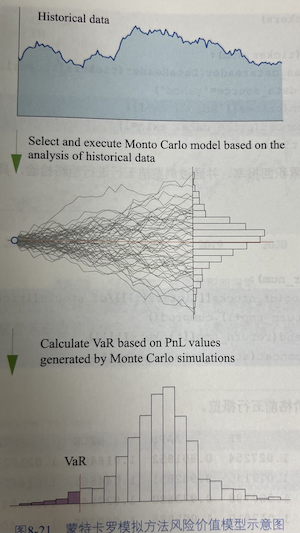

6.3 蒙特卡洛法计算风险价值 Monte Carlo simulation,这也是风险价值计算中最常应用的模型之一。首先通过分析历史数据建立风险因子的随机过程模型,然后反复模拟风险因子变量的随机过程,每一次模拟都可以得到风险因子的一个未来变化的情景,以及投资组合在持有期期末的一个可能价值。通过大量的模拟,投资组合价值的模拟分布将最终收敛于该组合的真实分布,根据该分布,可以计算风险价值。

1 | import matplotlib.pyplot as plt |

若为了获得更多的场景,更多的模拟,这里的计算量会迅速上升,从而导致整体的运算速度较慢。

关联阅读 - FMR-波动率